L’Italia esporta ancora un numero elevato di prodotti manifatturieri, ma non compare tra i paesi con i risultati migliori nel commercio mondiale. Negli ultimi anni sono stati proprio i settori di punta a registrare le dinamiche più deludenti. Presenza ed export nei comparti dove la domanda cresce.

La contraddizione

Nonostante le difficoltà che hanno caratterizzato l’economia italiana negli ultimi anni, la capacità delle nostre imprese di essere presenti sul mercato mondiale è ancora certamente molto elevata. L’Italia può vantare infatti una posizione di leadership in molti prodotti del settore manifatturiero: è primo esportatore mondiale in ben 235 prodotti (sulla base della classificazione HS-6 delle Nazioni Unite) e nei primi tre posti del ranking mondiale in 946.

Nonostante i primati, la dinamica delle esportazioni e delle quote di mercato, se confrontata con quella dei principali paesi europei, non sembra avvalorare una visione troppo ottimistica sui risultati dell’economia italiana sui mercati internazionali. La quota italiana sulle esportazioni mondiali è infatti passata dal 3,9 nel 2003 al 2,8 nel 2013 con una contrazione del 26 per cento. Il risultato non colloca l’Italia tra i paesi più performanti tra quelli dell’Unione Europea.

Come spiegare allora l’apparente contraddizione tra la progressiva erosione delle quote di mercato nel commercio mondiale e una posizione di leadership in tanti comparti?

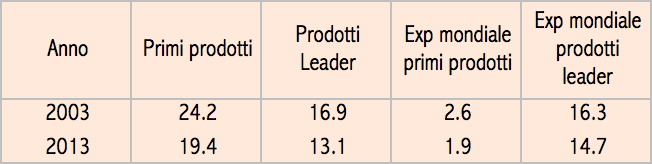

Per rispondere alla domanda abbiamo innanzitutto calcolato il peso a livello mondiale dei prodotti in cui l’Italia risulta almeno tra i primi tre paesi esportatori. Le prime due colonne della tabella 1 mostrano la quota delle esportazioni italiane sui prodotti in cui l’Italia è posizionata rispettivamente al primo (primi prodotti) o nei primi tre posti (prodotti leader) del ranking mondiale.

Due considerazioni emergono dai dati. La prima, positiva, riguarda il peso ragguardevole dei prodotti italiani nei settori considerati, quasi il 20 per cento nel 2013 nel caso dei prodotti in cui l’Italia è principale esportatore e oltre il 13 per cento nei prodotti che risultano nei primi tre posti dell’export mondiale.

Se si considera, invece, l’evoluzione nel tempo delle quote, il quadro diventa meno rassicurante: negli ultimi dieci anni, il peso delle esportazioni italiane nei comparti in cui vantiamo un predominio si è andato progressivamente riducendo, passando rispettivamente dal 24,2 al 19,4 per cento e dal 16,9 al 13,1 per cento. A ciò si aggiunga che anche le quote di questi prodotti sul totale del commercio mondiale di manufatti si sono a loro volta contratte passando dal 2,6 all’1,9 per cento e dal 16,3 al 14,7 per cento con una contrazione di circa il 10 per cento.

Tabella 1 – Quote di mercato

Tabella 1 Quintieri

Fonte: Elaborazione Fondazione Masi su dati UN-Comtrade

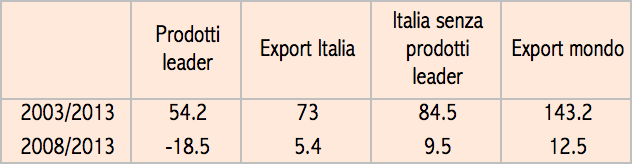

Se poi si confronta l’andamento dell’export nei prodotti di punta rispetto al resto delle esportazioni nazionali (tabella 2) si scopre che i primi non solo sono aumentati a un tasso molto inferiore rispetto alla crescita dell’export mondiale, ma hanno anche registrato una dinamica più lenta rispetto alle altre esportazioni italiane.

Tabella 2 – Crescita percentuale export

Tabella 2 Quintieri

I settori più colpiti dalla crisi<br>

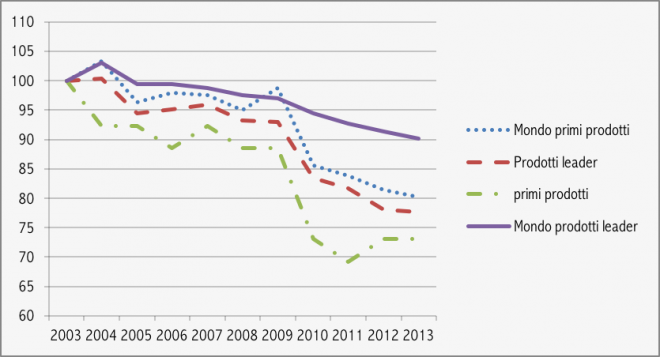

Figura 1 – Andamento dinamico delle quote (2003=100)

Fonte: Elaborazione Fondazione Masi su dati UN-Comtrade

La figura 1 riassume bene la situazione, mostrando sia la progressiva perdita di quote sul commercio mondiale dell’insieme dei prodotti considerati sia il relativo peggiore andamento delle esportazioni italiane.

Il risultato, apparentemente sorprendente, in parte è anche il frutto di quanto avvenuto nel periodo di crisi 2008–2013, durante il quale, nonostante una crescita complessiva delle esportazioni italiane (+ 5,4 per cento), si è registrata una consistenze contrazione nei comparti di punta del nostro export. Questi risultati sembrerebbero indicare che i settori nei quali il nostro paese vanta più elevati vantaggi comparati sono stati quelli maggiormente colpiti dalla crisi. E quindi sarebbero stati proprio i comparti merceologici nei quali l’Italia non può vantare una particolare specializzazione a sostenere le esportazioni negli ultimi anni.

Certamente avere una specializzazione produttiva in un numero elevato di prodotti, e il conseguente elevato grado di diversificazione che ne consegue, costituisce una sorta di “assicurazione” contro il rischio di crisi o di shock concentrati in uno specifico settore. Tuttavia, detenere una posizione di leadership in tanti prodotti non costituisce a priori una garanzia di successo sui mercati internazionali, ciò dipendendo anche dalla loro tipologia e dai settori di specializzazione. La relativa minore presenza nei settori più dinamici, caratterizzati da un andamento della domanda più sostenuto, ha penalizzato, in termini di perdita di quote di mercato, le esportazioni italiane, nonostante la leadership che molte imprese hanno saputo conquistare in un numero non trascurabile di prodotti manifatturieri.<br>

22.03.16

You must be logged in to post a comment Login